企業型確定拠出年金とは

日本の年金制度概要

- ※1 厚生年金基金、確定給付企業年金、私学共済など

- ※2 企業型と個人型を棄権する場合は、企業型の事業主掛金の上限を3.5万円とすることを規約で定める必要があります。

- ※3 企業型、確定給付型、個人型を棄権する場合は、企業型の事業主掛金の上限を1.55万円とすることを規約で定める必要があります。

POINT

国民年金や厚生年金は公的年金ですが、長寿社会となった日本では、公的年金だけでは不足が生じるといわれています。

そこで自分で準備する”じぶん年金”が必要になるのですが、優遇された税のメリットや投資先を変更できる運用商品が用意された有利な確定拠出年金制度(401K)の導入をお勧めします。

※iDeCo(個人版)の企業版と理解ください。

導入メリット

会社の発展と求人強化

1

経費削減

掛金は、社会保険料の対象外。会社の社会保険料等の経費削減メリットは、選択制401Kに拠出決定した社員数に比例して拡大。

2

退職金制度

一人経営者でも自身の退職金として制度の導入可能、掛金は所得税・住民税の対象外。

受取時も、退職所得控除が適用される優遇税制。

3

福利厚生

すでに他社で取組まれていた方への資産移管も可能。スムーズな人材確保と退職金制度の充実。

4

求人強化

継続教育で豊かな老後を目指す。

優秀な人材確保と従業員の家族のライフプラン作成。

\ 規模や業種に関わらず

導入できます!/

| 企業型DC | 中退共 | |||

|---|---|---|---|---|

| 厚生年金適用事務所 (1名から導入可能) |

業種 | 常用従業員数 | 資本金・出資金 | |

| 一般業種 (製造業、建設業等) |

300人以下 | または | 3億円以下 | |

| 卸売業 | 100人以下 | または | 1億円以下 | |

| サービス業 | 100人以下 | または | 5千万円以下 | |

| 小売業 | 50人以下 | または | 5千万円以下 | |

給与と掛金について

選択制導入後の考え方

※ 制度導入後も”選択制”なので、希望加入者のみ適用

-

1

-

現行の給与をそのまま支給、

加入希望者のみ”生涯設計手当”として希望の掛金

(月々3千円以上千円単位)を個別に設定

-

2

-

掛金は給与の算定から除外され、

税金(取得税、住民税)や社会保険料が対象外

-

3

-

掛金は運営会社から引落しされ、

提携の信託銀行で分別管理される

-

4

-

資産形成のツールとして、低コストの運用商品が用意されていて投資先を変更すること(スイッチィング)も可能

-

5

-

※掛金を増減することは可能、

しかし原則60才まで引出不可(要注意)

従業員様向け

制度と運用紹介

-

POINT 1

-

掛金は毎月、個人の確定拠出年金口座に入金されます。

-

POINT 2

-

60~75歳までの間に、年金または一時金で受け取ります。

-

POINT 3

-

掛金は運営会社から引落しされ、

提携の信託銀行で分別管理されます。

従業員様向け

金利と複利の説明

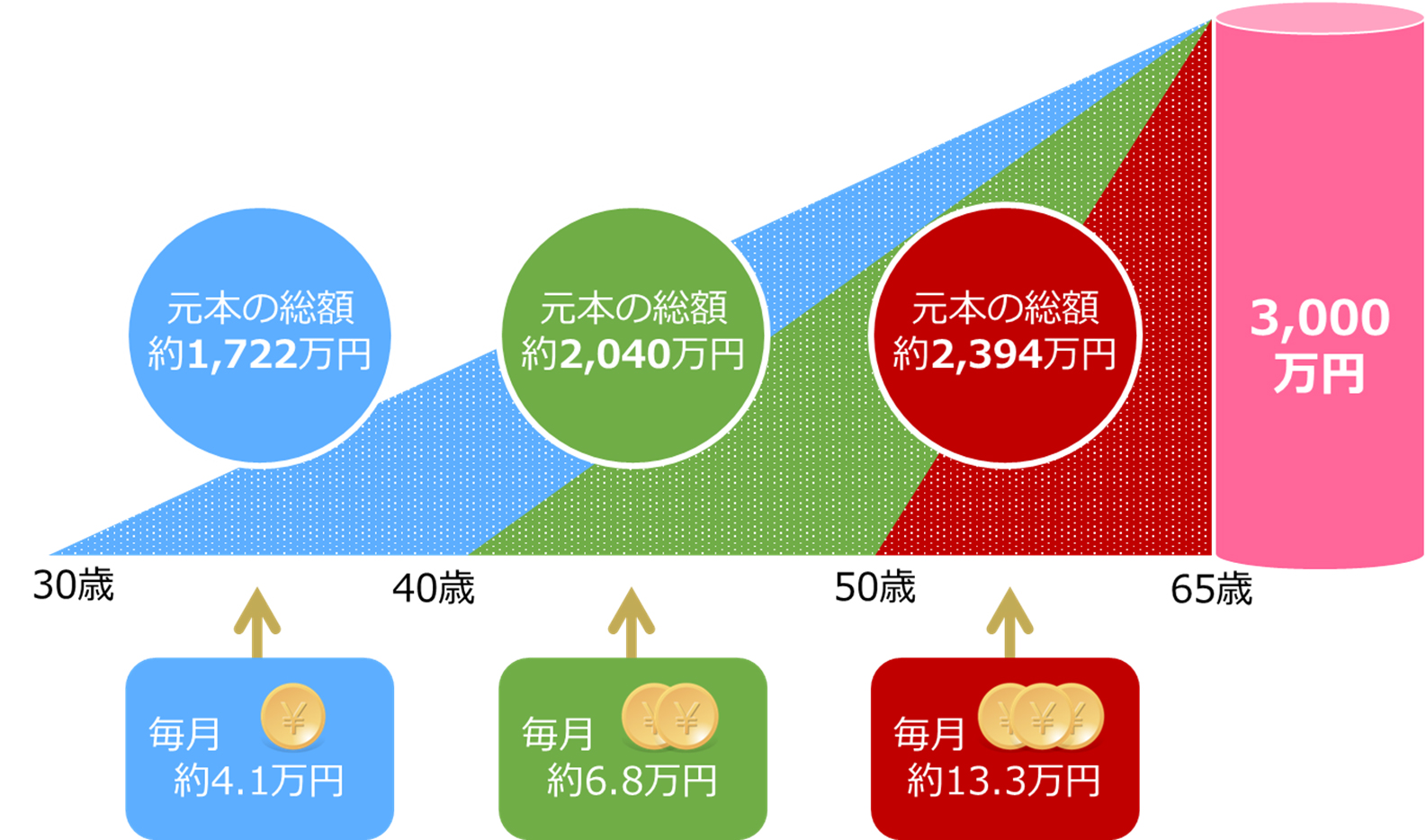

- ※SBIベネフィット・システムズ積立趣味レーションにて算出。元本変動型商品で運用する場合はリスクがあります。

積立投資を始める際の目安としてご参照ください。

POINT

将来のインフレ(物価高)に対応するため、セカンドライフの生活費の不足分を補うためにも、金融知識をしっかり身に付け複利効果をうまく利用することがポイント!

オンライン

オンライン